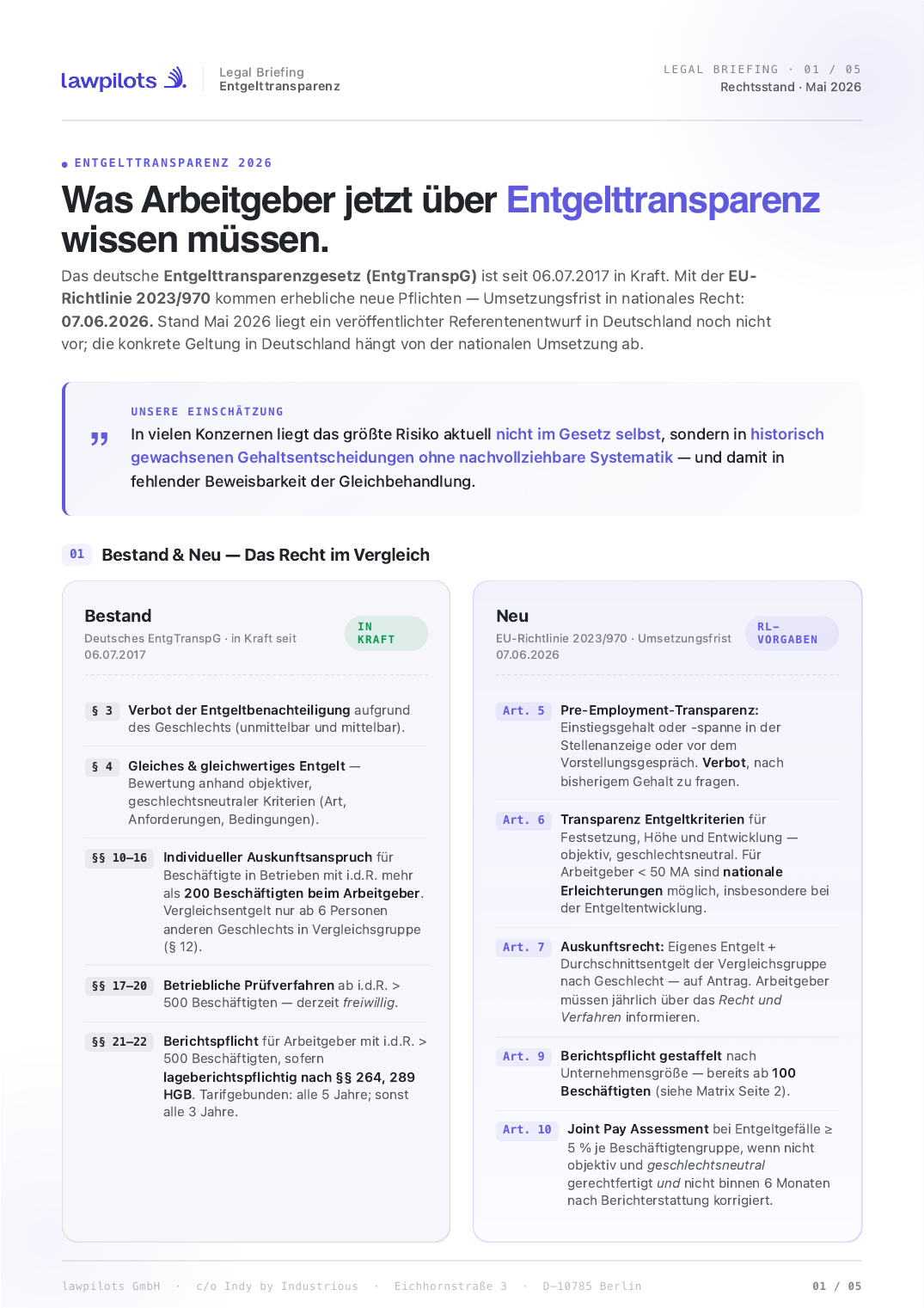

Was Arbeitgeber jetzt über Entgelttransparenz wissen müssen.

Das deutsche Entgelttransparenzgesetz (EntgTranspG) ist seit 06.07.2017 in Kraft. Mit der EU-Richtlinie 2023/970 kommen erhebliche neue Pflichten — Umsetzungsfrist in nationales Recht: 07.06.2026. Die konkrete Geltung in Deutschland hängt von der nationalen Umsetzung ab.

In vielen Konzernen liegt das größte Risiko aktuell nicht im Gesetz selbst, sondern in historisch gewachsenen Gehaltsentscheidungen ohne nachvollziehbare Systematik — und damit in fehlender Beweisbarkeit der Gleichbehandlung.

Kernzahlen

Wer im Unternehmen operativ betroffen ist

Entgelttransparenz ist kein reines HR-Thema. Mehrere Unternehmensbereiche tragen operative Verantwortung — mit unterschiedlichem Vorbereitungs- und Sensibilisierungsbedarf.

Geschäftsführung · Strategischer Rahmen

Setzt Governance, Risikomanagement und Ressourcen. Verantwortet die organisatorische Vorbereitung und entscheidet über Budget, Tempo und externe Beratung. Trägt das Reputations- und Haftungsrisiko bei unzureichender Vorbereitung.

- Gehaltsstrukturen & Stellenbewertung

- Auskunftsverfahren & Dokumentation

- Equal-Pay-Analysen & Recruiting-Prozesse

- Lückenhafte Bewertungssystematik für gleichwertige Tätigkeiten

- Auskunftsfristen und Beweisbarkeit der Compliance

- Gehalts-, Bonus- und Beförderungsentscheidungen

- Leistungs- und Potenzialbewertungen

- Begründung & Kommunikation gegenüber Beschäftigten

- Individuelle Gehaltszusagen & spontane Verhandlungen

- Uneinheitliche Leistungsbewertungen über Teams hinweg

- Unbewusste Biases und nicht dokumentierte Begründungen

- Vergütungsdaten & Datenqualität

- Reporting & Kennzahlenermittlung

- Audit-Trail & Nachweisfähigkeit

- Inkonsistente Datenbasis & fehlende Auswertbarkeit nach Geschlecht/Tätigkeit

- Mangelnde Reproduzierbarkeit der Berichtszahlen

- Mitbestimmung bei Vergütungssystemen

- Beteiligung an Auskunfts- und Bewertungsverfahren

- Unterstützung der Beschäftigten

- Unklare Rolle bei Joint Pay Assessments (Art. 10 RL)

- Vertrautheit mit neuen Beteiligungsrechten

Die genannten Rollen, Risiken und Vorbereitungsschritte stellen typische Erfahrungswerte dar. Konkrete Pflichten ergeben sich aus dem jeweiligen Unternehmenskontext und der nationalen Umsetzung der EU-Richtlinie 2023/970.

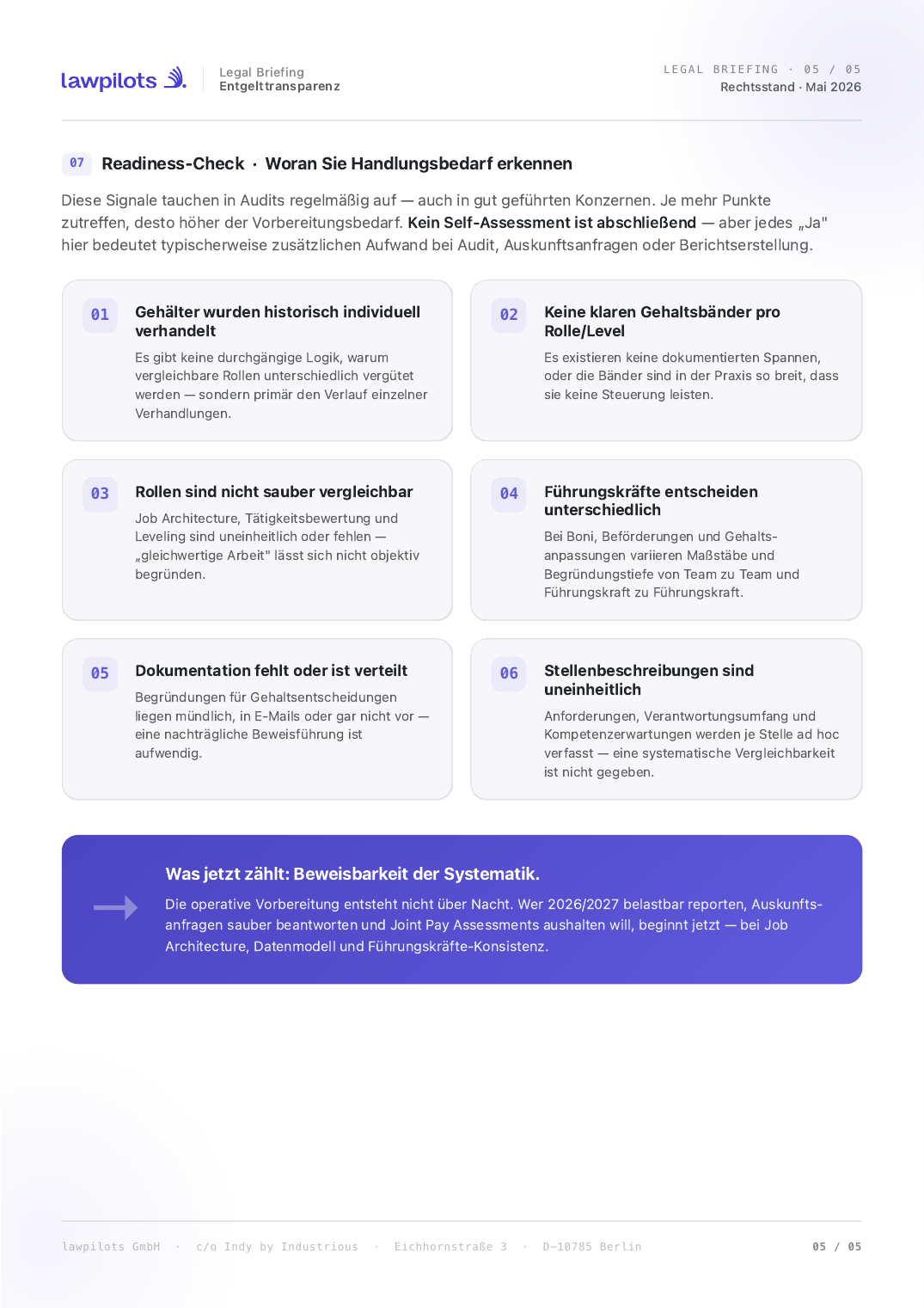

Readiness-Check · Woran Sie Handlungsbedarf erkennen

Diese Signale tauchen in Audits regelmäßig auf — auch in gut geführten Konzernen. Je mehr Punkte zutreffen, desto höher der Vorbereitungsbedarf.

Gehälter wurden historisch individuell verhandelt

Es gibt keine durchgängige Logik, warum vergleichbare Rollen unterschiedlich vergütet werden — sondern primär den Verlauf einzelner Verhandlungen.

Keine klaren Gehaltsbänder pro Rolle/Level

Es existieren keine dokumentierten Spannen, oder die Bänder sind in der Praxis so breit, dass sie keine Steuerung leisten.

Rollen sind nicht sauber vergleichbar

Job Architecture, Tätigkeitsbewertung und Leveling sind uneinheitlich oder fehlen — „gleichwertige Arbeit" lässt sich nicht objektiv begründen.

Führungskräfte entscheiden unterschiedlich

Bei Boni, Beförderungen und Gehaltsanpassungen variieren Maßstäbe und Begründungstiefe von Team zu Team und Führungskraft zu Führungskraft.

Dokumentation fehlt oder ist verteilt

Begründungen für Gehaltsentscheidungen liegen mündlich, in E-Mails oder gar nicht vor — eine nachträgliche Beweisführung ist aufwendig.

Stellenbeschreibungen sind uneinheitlich

Anforderungen, Verantwortungsumfang und Kompetenzerwartungen werden je Stelle ad hoc verfasst — eine systematische Vergleichbarkeit ist nicht gegeben.

Was jetzt zählt: Beweisbarkeit der Systematik.

Die operative Vorbereitung entsteht nicht über Nacht. Wer 2026/2027 belastbar reporten, Auskunftsanfragen sauber beantworten und Joint Pay Assessments aushalten will, beginnt jetzt — bei Job Architecture, Datenmodell und Führungskräfte-Konsistenz.

Inhalt des Briefings

- 01Bestand & Neu — EntgTranspG (DE, seit 2017) vs. EU-RL 2023/970

- 02Kernzahlen — Fristen, Schwellen, Sanktionsrahmen

- 03Pflichten-Matrix nach Unternehmensgröße (<100 / 100–149 / 150–249 / ≥250 MA)

- 04Timeline 06.07.2017 → 07.06.2026 → 07.06.2027 → 07.06.2031

- 05Sanktionen & Risiken — Beweislastumkehr, Schadensersatz, Bußgelder

- 06Handlungsempfehlungen — Pay Audit, Job Architecture, Recruiting, Governance

- 07Operative Verantwortung — GF, HR, Führungskräfte, Controlling, Betriebsrat

- 08Readiness-Check — 6 Signale, an denen Sie Handlungsbedarf erkennen